Densidade de PJ — onde está a PME-alvo e quantos contadores a atendem

Mapa nacional da densidade de PMEs ativas por município, ratio PME/contador e econometria espacial (Moran I, LISA, Gi*) sobre 27 UFs.

Pipelinecont_lab_01_densidade_pjrodado em2026-05-26sobre o snapshot RFB2026-04. Universo: 12.597.925 estabelecimentos ativos em 5.572 municípios IBGE, dos quais 3.443.590 (27,3%) entram nas categorias-alvo de PMEs com perfil contábil compatível com escritório terceirizado. Geometrias municipais e estaduais vêm dogeobr(IBGE, 2022/2020). Resultado bruto emoutputs/resultado.parquet(5.572 linhas × 12 colunas).

Sumário executivo

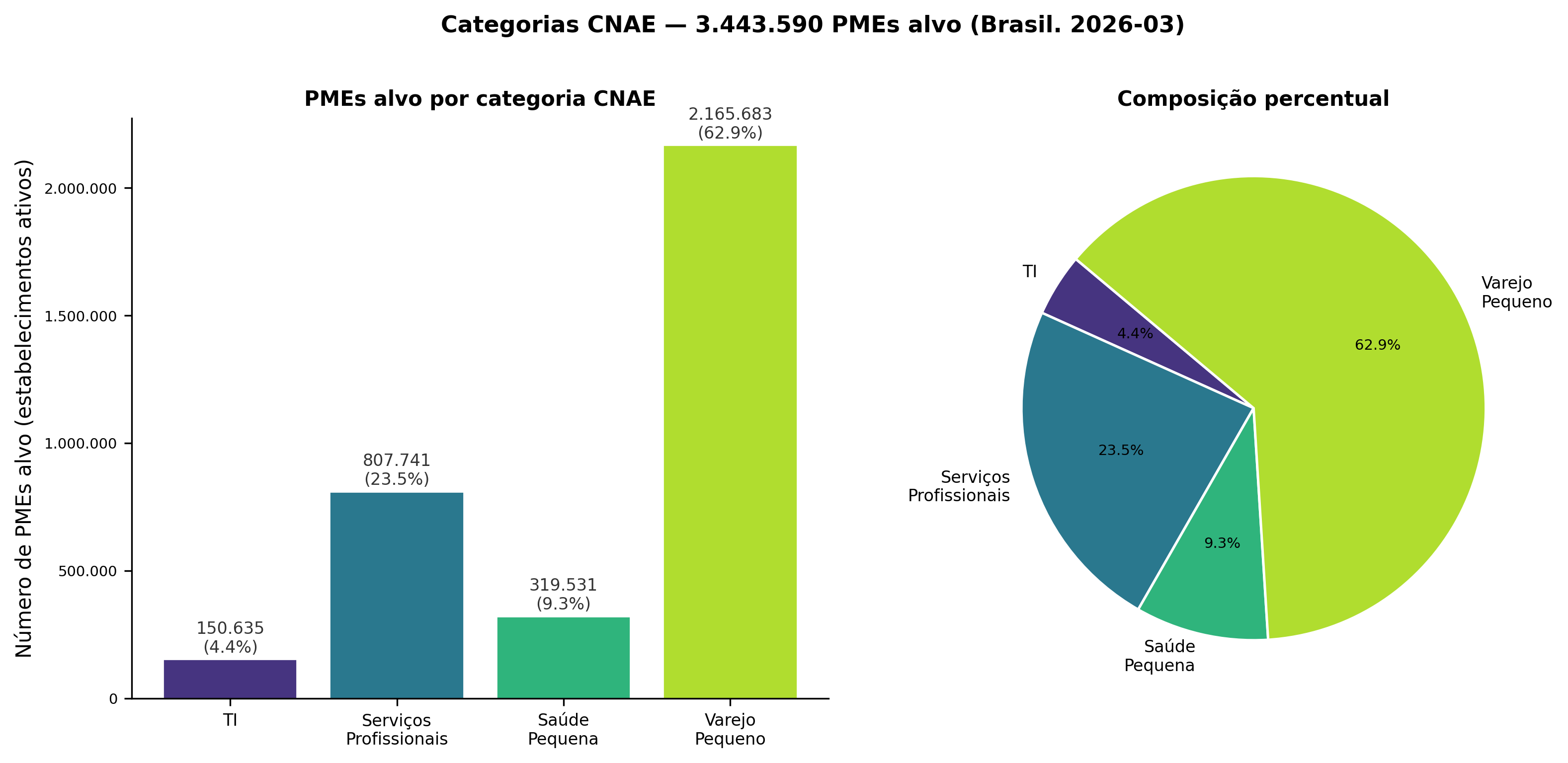

- PME-alvo no Brasil: 3,44 milhões de estabelecimentos ativos nas quatro categorias monitoradas (varejo pequeno, serviços profissionais, saúde de pequeno porte, TI) — 27,3% do universo CNPJ ativo.

- Ratio nacional PME/contador = 61,8 — para cada contador (CNAE 6920) ativo, há quase 62 PMEs-alvo. A mediana municipal é 48,5, e o p99 chega a 209 — ou seja, em 1% dos municípios a oferta contábil é tão escassa que cada contador atenderia, em tese, mais de 200 empresas-alvo.

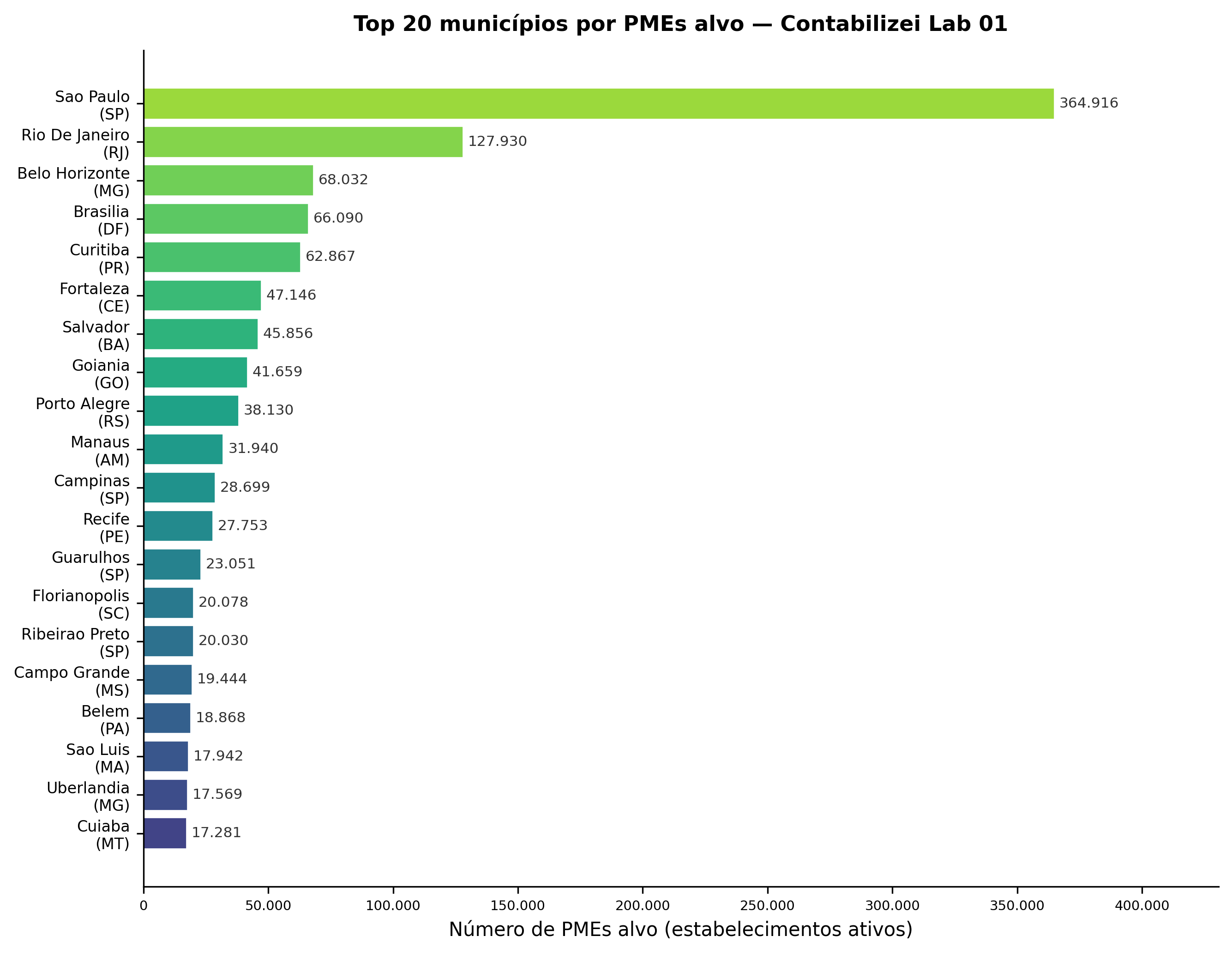

- Concentração geográfica é brutal: os 20 maiores municípios respondem por 34% das PMEs-alvo do país; apenas São Paulo capital concentra 364.916 estabelecimentos-alvo (10,6% do total nacional).

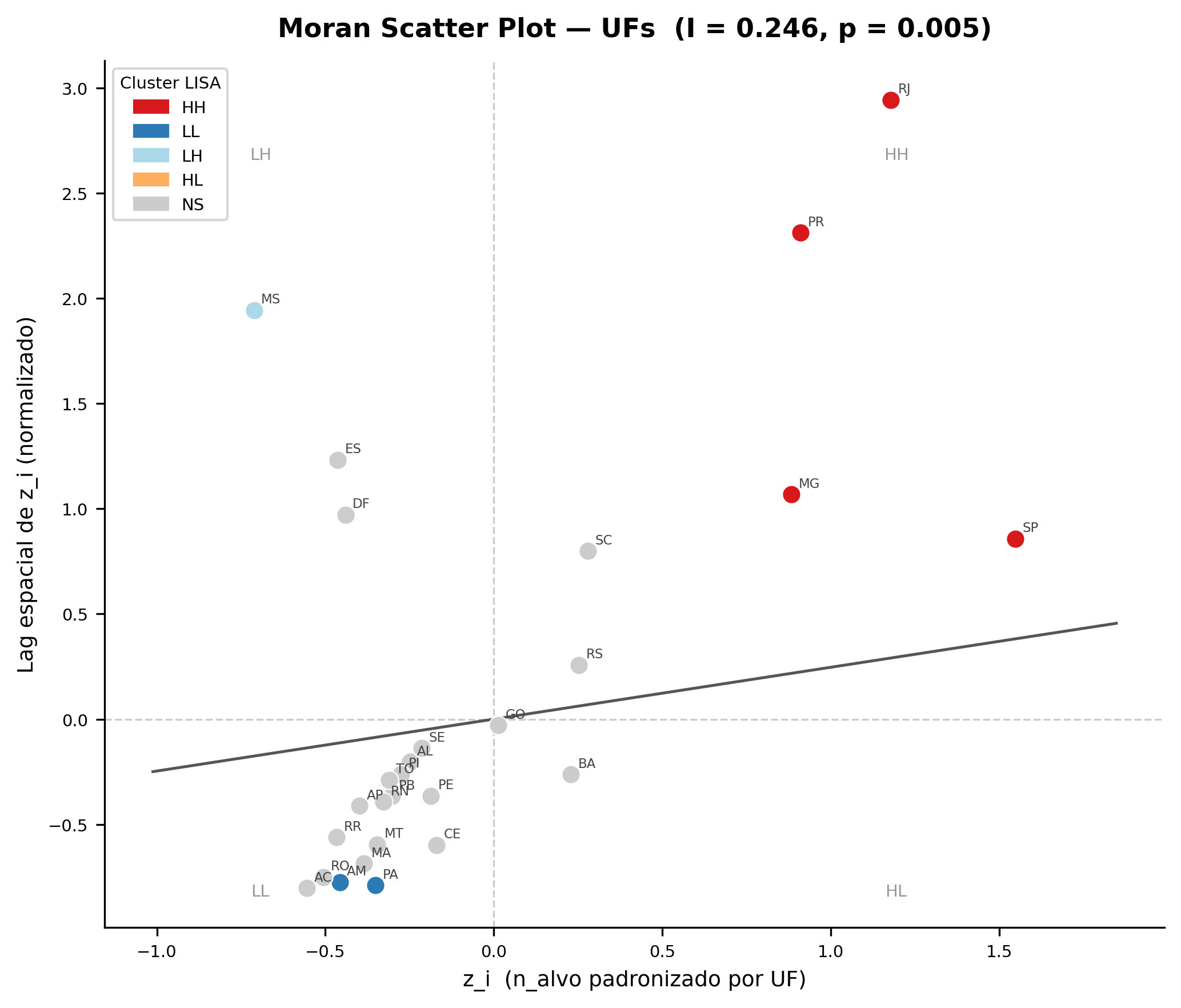

- Autocorrelação espacial significativa entre UFs: Moran's I = 0,246 (z = 3,17; p = 0,005 com 999 permutações). O Brasil é espacialmente estruturado — a probabilidade de o padrão observado ter surgido por acaso é < 0,5%.

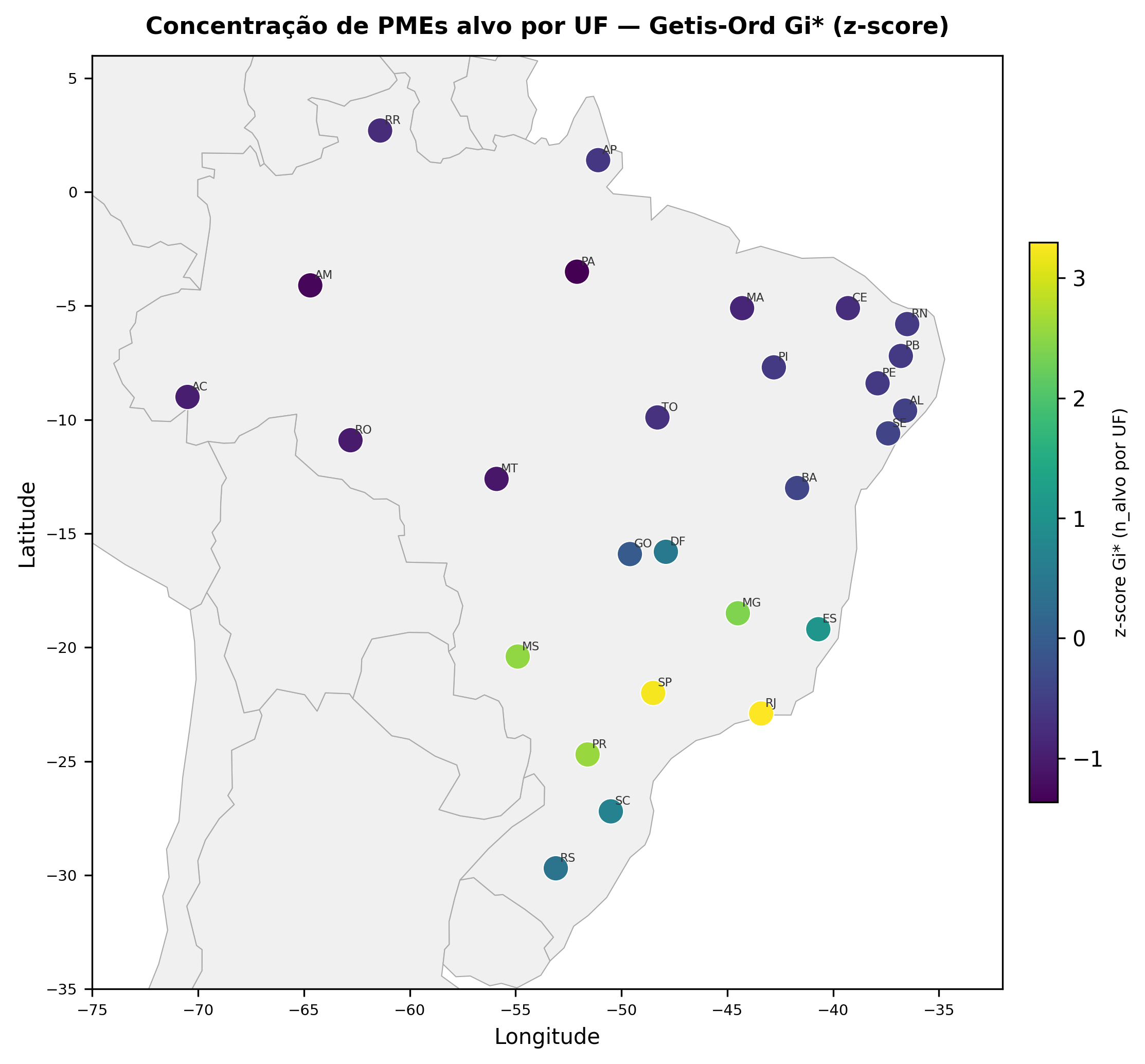

- Cinco hotspots Gi\* estatisticamente robustos (p < 0,05): SP, RJ, MG, PR e MS — o eixo clássico Sudeste–Sul mais o caso particular de MS arrastado pela vizinhança a SP/PR.

- Composição setorial: 62,9% das PMEs-alvo são varejo pequeno (CNAE G-47, optantes do Simples), 23,5% serviços profissionais, 9,3% saúde de pequeno porte e 4,4% TI — refletindo uma economia ainda dominada por comércio formal de baixa intensidade tecnológica.

1. Visão nacional — descritivas

| Indicador | Valor |

|---|---|

| Estabelecimentos ativos (CNPJ) | 12.597.925 |

| PMEs-alvo (4 categorias) | 3.443.590 |

| Share alvo / universo | 27,3% |

| Contadores ativos (CNAE 6920-x) | 55.703 |

| Ratio PME/contador (país) | 61,8 |

| Municípios cobertos | 5.572 |

| Média de PME-alvo por município | 618,0 |

| Mediana do ratio PME/contador (municipal) | 48,5 |

| p99 do ratio PME/contador (municipal) | 209,0 |

O choropleth abaixo mostra o n_alvo absoluto por município em escala log (a distribuição é extremamente right-skewed: 100× entre o p50 e o p99). O padrão visual é o esperado — Sudeste e Sul saturados, miolo Centro-Oeste e capitais nordestinas como ilhas, Norte rarefeito.

2. Top 20 municípios — onde o mercado está

| # | UF | Município | PME-alvo | Contadores | Ratio | Share TI |

|---|---|---|---|---|---|---|

| 1 | SP | São Paulo | 364.916 | 5.760 | 63,3 | 11,6% |

| 2 | RJ | Rio de Janeiro | 127.930 | 2.727 | 46,9 | 5,9% |

| 3 | MG | Belo Horizonte | 68.032 | 1.609 | 42,3 | 8,5% |

| 4 | DF | Brasília | 66.090 | 1.478 | 44,7 | 7,0% |

| 5 | PR | Curitiba | 62.867 | 1.364 | 46,1 | 9,4% |

| 6 | CE | Fortaleza | 47.146 | 947 | 49,7 | 4,8% |

| 7 | BA | Salvador | 45.856 | 755 | 60,7 | 2,9% |

| 8 | GO | Goiânia | 41.659 | 983 | 42,3 | 4,3% |

| 9 | RS | Porto Alegre | 38.130 | 950 | 40,1 | 9,4% |

| 10 | AM | Manaus | 31.940 | 640 | 49,8 | 3,2% |

| 11 | SP | Campinas | 28.699 | 514 | 55,7 | 7,0% |

| 12 | PE | Recife | 27.753 | 697 | 39,8 | 5,9% |

| 13 | SP | Guarulhos | 23.051 | 290 | 79,2 | 4,1% |

| 14 | SC | Florianópolis | 20.078 | 648 | 30,9 | 11,9% |

| 15 | SP | Ribeirão Preto | 20.030 | 357 | 56,0 | 4,7% |

| 16 | MS | Campo Grande | 19.444 | 363 | 53,4 | 3,5% |

| 17 | PA | Belém | 18.868 | 332 | 56,7 | 2,3% |

| 18 | MA | São Luís | 17.942 | 393 | 45,5 | 2,8% |

| 19 | MG | Uberlândia | 17.569 | 244 | 71,7 | 7,0% |

| 20 | MT | Cuiabá | 17.281 | 398 | 43,3 | 4,3% |

Dois pontos saltam:

- Florianópolis tem o menor ratio do top 20 (30,9) e simultaneamente o maior share de TI (11,9%) — perfil claramente diferente dos demais, com excesso relativo de oferta contábil e demanda enviesada para serviços de tecnologia.

- Guarulhos (79,2), Uberlândia (71,7) e São Paulo capital (63,3) mostram ratio acima da média nacional — a concentração de PMEs cresceu mais rápido do que a base de contadores nessas praças. Em Guarulhos o desbalanço é especialmente nítido (apenas 290 contadores para 23 mil PMEs-alvo).

3. Composição setorial das PMEs-alvo

| Categoria | CNAEs típicos | n | Share |

|---|---|---|---|

| Varejo pequeno | G-47 (optantes Simples) | 2.165.683 | 62,9% |

| Serviços profissionais | M-69/70/71/73/74 | 807.741 | 23,5% |

| Saúde pequena (consultórios) | Q-86 | 319.531 | 9,3% |

| TI | J-62/63 | 150.635 | 4,4% |

A maioria esmagadora é comércio varejista no Simples. Serviços profissionais vêm em segundo. TI ainda é nicho (4,4%), mas com crescimento sistematicamente acima das demais nas séries SIDRA-PMS, sugerindo reponderação em 24–36 meses.

4. Econometria espacial — Moran I global e LISA por UF

A matriz de vizinhança é a adjacência binária entre UFs (Queen), row-standardized. A variável é n_alvo (count de PMEs-alvo por UF). Inferência por 999 permutações.

Moran's I global = 0,2464 (E[I] = −0,0385; z = 3,17; p_sim = 0,005). Autocorrelação positiva moderada e estatisticamente robusta — UFs com muita PME-alvo tendem a ter vizinhas também densas.

| UF | I local (Ii) | p_sim | Quadrante | Cluster |

|---|---|---|---|---|

| SP | 2,396 | 0,004 | Q1 | HH |

| RJ | 1,390 | 0,012 | Q1 | HH |

| PR | 0,829 | 0,040 | Q1 | HH |

| MG | 0,781 | 0,010 | Q1 | HH |

| MS | −0,507 | 0,012 | Q2 | LH |

| AM | 0,209 | 0,014 | Q3 | LL |

| PA | 0,123 | 0,012 | Q3 | LL |

| demais (20 UFs) | — | > 0,05 | — | NS |

Quatro hotspots HH (alto cercado por alto): o quadrilátero SP–RJ–MG–PR. MS aparece como LH — uma UF de densidade comparativamente baixa rodeada por vizinhas densas (SP e PR). AM e PA formam o coldspot LL no Norte.

O Gi\* de Getis–Ord confirma o quadro com método alternativo: SP (z = 3,23), RJ (z = 3,30), PR (z = 2,58), MG (z = 2,40) e MS (z = 2,53) são significativos a p < 0,05 — coerente com o LISA.

5. Implicações operacionais

- Capacidade contábil é desigual e desconectada da demanda. O ratio nacional 61,8 esconde mediana municipal 48,5 e p99 acima de 200. Praças com ratio alto e poucas alternativas (Guarulhos, Uberlândia, capitais do Norte) são candidatas naturais a expansão via produto digital.

- Hotspots LISA (SP, RJ, MG, PR) concentram mais de 60% do mercado-alvo — estratégia nesses estados é de profundidade (cross-sell, retenção), não aquisição. MS como LH é caso de oportunidade silenciosa: densidade baixa cercada por vizinhas densas, com Gi\* positivo indicando spillover absorvido.

- Floripa é o caso atípico: ratio 30,9 (menor do top 20) com share TI 11,9% (maior). É praticamente o único município grande onde a oferta contábil já se reposicionou para o perfil tecnológico da demanda.

Limitações e próximos passos

- Recorte municipal mascara heterogeneidade intra-metropolitana — próxima iteração usa grade H3 res-7 (dado já em

data/interim/h3_pme_res7.parquet). - Ratio PME/contador trata os CNAEs 6920-x como substitutos perfeitos, ignorando porte do escritório. Ajuste pendente: ponderar pela base Sócios da RFB.

- Análise estática (snapshot 2026-04). Comparativo com 2024-04 e 2025-04 está na fila de

demografia-dinamica— entradas/saídas via Tabela de Situação Cadastral.

Fontes primárias

- RFB CNPJ — base pública, snapshot

2026-04, ZIPsEstabelecimentos{0..9},Municipios,Simples,Cnaes(WebDAVarquivos.receitafederal.gov.br). - IBGE — malhas via geobr —

read_municipality(2022)(5.572 feições) eread_state(2020)(27 feições), WGS-84. - IBGE SIDRA — PMS (6442/11622) e PMC (8880/7169) para contexto setorial.

- BCB — séries SGS de crédito PJ usadas como referência cruzada com o eixo macroeconomia-pme.

Reprodutibilidade

Código em lab/labs/cont_lab_01_densidade_pj/. Pipeline:

`` uv run python code/collect.py # sync RFB 2026-04 + geobr + SIDRA uv run python code/clean.py # estabelecimentos_ativas + categorias-alvo uv run python code/model.py # agregação municipal + Moran + LISA + Gi* uv run python code/figures.py # fig1..fig4 ``

Artefatos persistidos: outputs/resultado.parquet (5.572 × 12) e outputs/metrics.json (descritivas país + Moran global + LISA/Gi* por UF + top 20 municípios). Logs em notes/collect_log.md; plano original e schemas em notes/plano_execucao.md.